春回大地,万物复苏,春节过后多数商品出现跨速冲高后,季节性需求未能如期出现,反而因为原料的大幅上行使得下游生产节前订单压力增加,新单望而却步。不少公司表示尽管节前做了部分备货,但不可避免的是,此轮疯狂的涨价潮对绝大部分企业生产经营影响都很大。高昂的原材料价格使得产业链下游难以消化,市场的成交逐步萎缩,也不乏更多的持货商更加冷静思考看待市场,获利积极让利低出。

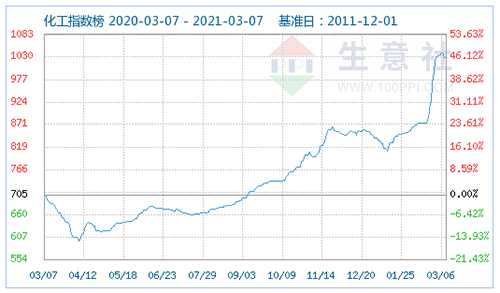

据生意社(100ppi.com)监测显示,3月5日化工指数为1030点,与昨日下跌5点,较周期内最高点1039点(2021-03-03)下降了0.87%,较周期内最低点598点(2020-04-08)上涨了72.24%。(注:周期指2011-12-01至今)

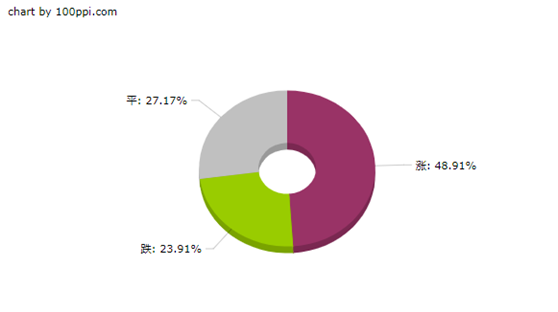

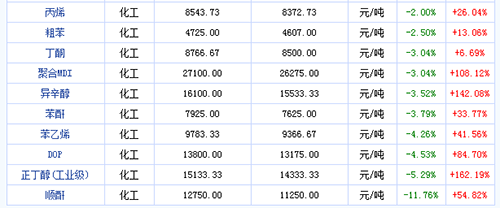

据生意社价格监测,2021年第09周(3.1-3.5)大宗商品价格涨跌榜中化工板块环比上升的商品共45种,其中涨幅5%以上的商品共12种,占该板块被监测商品数的13%;涨幅前3的商品分别为氯化铵(9.20%)、己二酸(8.52%)、环氧乙烷(7.89%)。环比下降的商品共有22种,跌幅在5%以上的商品共2种,占该板块被监测商品数的2.2%;跌幅前3的产品分别为顺酐(-11.76%)、正丁醇(工业级)(-5.29%)、DOP(-4.53%)。本周均涨跌幅为1.04%。

2021年第09周(3.1-3.5)化工板块呈现先涨后跌的态势,前三天延续之前的大涨行情直冲周期(指2011-12-01至今)最高点,最后两个工作日呈明显下跌走势。

从板块来看,化工市场表现分化。前期因原油大涨,酚酮产业链、丙烯产业链、苯乙烯产业链等板块表现抢眼,本周下跌产品跌幅占比也较大,跌幅占比分别为55.56%、50%、45.45%,而产业链向下逐步靠近终端的产品发力较晚,本周依然涨势明显。

从涨跌因素来看,前期上涨因素主要为宏观面通货膨胀、原油大涨引起的上游拉动、外围突发事件引起的供应紧张、及国内需求预期增加等四个因素。大涨之后理性回调也是必然结果:

首先,原料的暴涨对下游企业生产经营影响较大,本次大幅上行也存炒作因素,自从2020年聚丙烯炒作疯狂大涨之后,在这一年中炒作产品此起彼伏。而夹杂着炒作因素影响的大涨也将必然理性回调。

其次,此轮疯狂的涨价潮后,高昂的价格产业链下游难以消化,市场的成交逐步萎缩,也不乏更多的持货商冷静思考看待市场,获利积极让利低处。

再次,供应链管理中牛鞭效应告诉我们:任何相对紧张都将以过剩结束,当前国内化工行业产能扔处过剩状态。

综上,短期考虑到原油高位支撑,化工行业会理性回调,不会出现大幅走跌的态势,另一方面,全球疫情下国内生成经营情况明显处优势,出口和国内需求逐步回暖的态势是毋庸置疑的。生意社来看,化工行业指数将理性回调一段时间,大宗商品价格=货币供应/商品供应,化工原材料价格也将在货币和供需共同影响下逐步寻找平衡点。

(文章来源:生意社)