作为时代的企业,恒大这次还有希望吗?

2008年,恒大集团董事长许家印不会想到,13年之后,恒大集团再一次面临更严峻更复杂甚至决定公司命运的一次挑战。

2021年7月,从广发银行申请财产保全冻结恒大1.32亿资产,到湖南邵阳暂停恒大集团两个项目网签,恒大的股价在几天内跌去51%;

7月26日晚,标普将中国恒大、恒大地产和天基控股评级从B+下调至B-,展望为负面;

7月29日,恒大地产持有廊坊发展7603.21万股股份被冻结。

13年前,2008年,恒大当时的“敌人”是不看好恒大的投资机构。许家印另辟蹊径,结交了当时新世界老板郑裕彤。最后,郑裕彤为恒大站台,恒大如愿登陆香港联交所,解除债务危机。

13年之后,2021年,恒大没有敌人。因为造就这一切的,是时代的转身――地产的牛市过去了,以前引以为傲的高杠杆模式起了反作用。

那么,作为时代的企业,恒大这次还有希望吗?

广发银行“逼债”

银行的行为代表了风险风向标,所以,银行的诉讼前保全是引起行业挤兑的前兆。被一家银行看空,就意味着一群银行已经在看空的路上。

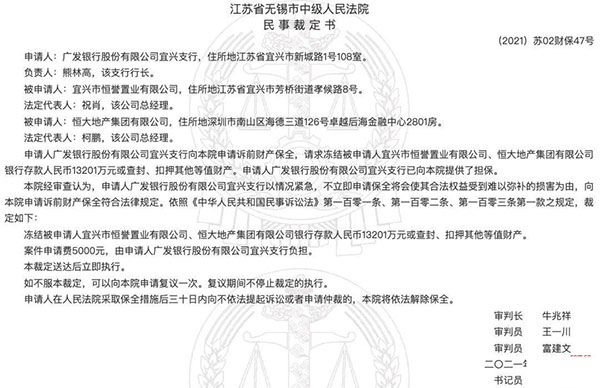

7月19日,广发银行请求冻结恒大方面银行存款1.32亿元。

事情很简单,恒大的子公司和广发宜兴支行欠了协议,贷款3亿多,已经陆续还了一部分,还剩下1.3亿元,到2022年3月份还清。

消息一出,恒大的反应很激烈,恒大声明欠广发的贷款到2022年3月份才会到期,广发滥用保全措施,而且这笔1.3亿元的未还贷款有抵押物,恒大抵押了128套房产,而且有约定,销售超过70%的时候必须归还本息,因此,恒大要跟广发死磕官司。

但是广发银行说,在签订协议的时候,就写了:银行有提前收回贷款的权利。

开发商向银行贷款的时候会用抵押物来抵押,一般都用楼盘在建的房子作为抵押,如果没有特殊的情况,银行和开发商都是互惠互利的,不会出现开撕的情况。

此次广发银行突然宣布提前收回贷款,被外界解读为“恒大在销售环节存在着违规,广发银行及时嗅到了恒大在资金方面的危险,于是迅速的做出反应提前收回贷款,以免自己受到更多的损失”。

这一招看起来很平常,其实暗藏杀招。

因为广发银行起了头之后,其他银行就会继续跟进,提前让恒大进行资金兑付,这势必会引起恒大资金链的紧张,对项目的建设和销售产生毁灭性的打击。

偿还1.32亿元对恒大并不困难,恒大害怕的不是这1.32亿元债务,而是最担心的是中小银行争相效仿,各大银行抽贷恒大。任何正常经营的企业,恐怕都承受不起银行的抽贷。恒大集团高周转发展模式,决定了地产与金融深度捆绑的格局。

银行是否抽贷,是恒大面临的最大风险。

卖房被质疑

恒大的确面临高负债的问题,而且一度击中了“三道红线”。

早在2020年初,恒大就率先提出“降负债”目标:在2020年到2022年,力争有息负债平均每年减少1500亿元。2021年,恒大为了应对债务危机,加大了降价促销的力度,甚至出现了“全款打折卖房”的“骨折”折扣幅度。 事实上,今年6月初,恒大“全款打折卖房”的消息就已引发了外界关注。该模式虽优惠力度较大,但要求全款购房,且网签备案延后,这异于恒大此前的常规操作。

这个里面隐藏着风险,风险在于“全款”的层面。“网签”是指房子买卖双方签订合同后,到房地产相关部门进行备案,形成网签号并在网上公布,购房者因此即可通过网签号在网上查询。

网签是为了让房地产交易更加透明化,防止“一房多卖”现象,签合同后可以撤销。 但是,若购房者全款购房,却不办理网签,实际上存在“一房多卖”的嫌疑,因为房子的抵押权在恒大手上,出现纠纷,法院判定的依据也是以房产局交易所的产权登记信息为准。

叠加近期有恒大资金承压的负面消息不断,若恒大一旦资金出了问题,全款买房的购房者很可能“竹篮打水一场空”。 “全款打折”卖房的疑虑未消,湖南邵阳市住建局两份关于暂停恒大楼盘网签的红头文件,再将恒大送上舆论的头条。

7月19日,该局披露,即日起至10月13日,对恒大未来城项目和恒大华府项目,暂停预售许可、暂停网签备案、暂停预售资金拨款。

究其缘由,该局表示,今年1月1日至7月13日,邵阳恒大华府项目共计销售432套商品房,成交金额2.38亿元,但进入监管账户仅1700万元,2亿多元在外;恒大未来城销售508套,成交金额2.9亿元,进入监管账户金额1.06亿元,约1.8亿元在外。

在该局看来,邵阳恒大华府等两个项目的监管金额与实际销售金额不符,存在帐外收存和使用挪用、预售资金的行为,蓄意逃避监管。并且,该局已有多次约谈恒大,并下达了整改通知书,但至今未收到任何实质整改行动,由此才对恒大做出暂停预售许可证等惩罚。

多举措“回血”

四面楚歌的恒大,正在多举措“回血”。

恒大除了低价出售房子回笼资金外,也正在通过其它渠道筹集现金。

卖资产也是恒大的重要筹资手段。

6月21日,嘉凯城公告称,控股股东广州凯隆拟向华建控股转让所持公司29.9%股份。广州凯隆是中国恒大全资子公司。

7月31日,企查查显示,恒大集团有限公司退出深圳市高新投集团有限公司的股东行列,退出前持股7.0798%,万科旗下子公司深圳市盈达投资基金管理有限公司接手。

8月1日晚,港股上市公司恒腾网络公告称,中国恒大方面拟出让公司11%股权,合计作价32.5亿港元。其中,公司股东腾讯拟以20.69亿港元接下7%。

恒大也在对外释放一些利好消息对冲负面消息。

比如,恒大对外透露,曾经用两年半时间亏损了40亿,然后被恒大卖掉的恒大冰泉,又被买回了49%的股份,并打算在明年赴港上市。

比如,7月19日,恒大物业发布正面盈利预告,预计今年上半年股东应分配利润同比大幅增长70%左右,恒大物业今年上半年股东应分配利润达20亿元左右。恒大物业总合约面积约8.1亿平方米,总在管面积约4.5亿平方米,分别较去年底新增约2.5亿平方米和1.5亿平方米。这个数字已经超过碧桂园,排中国物业管理规模第三名。

地产还是优质资产

目前,恒大集团,旗下拥有恒大地产、恒大新能源汽车、恒大物业、恒腾网络、房车宝、恒大童世界、恒大健康、恒大冰泉等八大产业。 八大业务中的前四大,恒大地产、恒大汽车、恒大物业、恒腾网络都已经在港股上市。

上市的这一波中,资产最好的,应该还是恒大地产。

恒大地产的优质,主要来自于两个方面: 一是降负债已有成效。

6月24日,恒大发布曾公告,安排自有资金136亿港元提前偿还美元债。称到2022年3月前,再无到期的境内外公开市场债券。而且106亿美元的资金并非通过发债募资以新还旧,而是恒大自有资金。

6月30日,恒大集团才对外透露,恒大净负债率已降至100%以下,顺利实现一条“红线”变绿。有息负债则降至约5700亿元,较2020年最高时的8700多亿元下降3000亿元。

根据公开数据显示,截至6月底,2021年恒大累计实现销售额3567.9亿元、销售回款3211.9亿元,均创历史新高。 二是大量低价的土地储备。 恒大手上掌握了大量低价的土地储备,这些土地未来不乏转换成巨大现金流的潜力。根据恒大2020年年报,截至2020年12月31日,恒大总土地储备项目798个,分布于中国234个城市,总规划建筑面积2.31亿平方米,其中一二线城市平均楼面地价每平米2000多元,三线城市平均楼面地价每平米1500多元。

不难看出,恒大虽然面临高负债的难题,但与某些陷入债务危机的企业有着本质不同:恒大既拥有良好的信用记录和社会责任感,本身又不乏一二线城市的优质资产,唯一缺少的只是把优质土地储备转换成现金流的时间。

只要给予一定的时间,恒大的高负债有望降下来。

而且从过往恒大多次化险为夷经历来看,比如恒大和广发银行达成和解,比如湖南邵阳市住建局恢复了恒大华府和恒大未来城的网签销售.......恒大还是有绝地逢生的能力。

所以,四面楚歌的恒大,还是有希望的。