用户

密码

注册

为何注册

会员中心

关于我们

招商手册

【品牌・城市】

品牌策划

娱乐

博客

品牌业界

新闻

黄页

招商

推广

商机

排行

名榜

名家

名言

专题

热点

电子商务

国际品牌

品牌分类

品牌运营

规划

管理

案例

评估

诊所

连锁

营销

研究院

品牌幕僚

创业投资

品牌解决方案

品牌法规

品牌导购

采购

供应

纺织

手机

电脑

医疗

运动

办公

玩具

礼品

服装

食品

家居

汽车及配件

更多..

热点推荐

品牌时尚

品牌产品

品牌网店

品牌城市

品牌词典

广告服务

品牌运营解决方案

品牌论坛

财富!商机!!!

品牌总网诚征地方总裁!

网聚天下英才!!

企业借力管理咨询机构

品牌通 企业的助推器

真享拍拍旺 购物不花钱

★2006实战宣言

网络财富赚不停

网络财富密码是多少

中国品牌总网实战宣言

★★财富大通辑★★

财智伟业商务策划

被誉为企业管理第一人

汪成业为企业做什么

信息化打造网络天道

企业安装品牌加速器

商务服务>>

1-

注册会员

2-

广告服务

3-

品牌词典

4-

诚信认证

5-

招商手册

6-

品牌贸易

7-

品牌名录

8-

行业信息

9-

商务策划

10-

人才市场

11-

域名主机

12-

企业建站

当前位置:

首页

>>

品牌企业新闻

>>正文

贵州茅台:未来几年销量增长1000吨

公司名称:

贵州茅台酒股份有限公司

2010/4/30

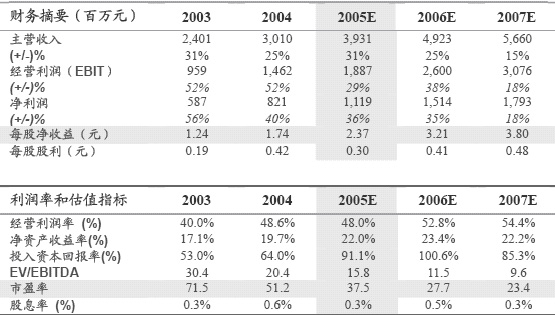

国泰君安研究员乔奕透露,公司计划未来几年茅台酒年销量增长1000 吨,未来随着白酒行业集中度的提高,公司通过提价、调整产品结构等手段,未来三年净利润CAGR 预计可达21%。由于高档酒的主要功效为宴请和礼品,茅台酒所享有的品牌地位和消费者忠诚度无疑使公司具备了突出的竞争实力。 根据DCF估值显示当前和年底合理估值分别79.25 元和84.37 元,分别相当于25 倍06 年市盈率和22 倍07 年市盈率。公司股改方案为10 送1.2 股,外加相当于10 送0.48 股的现金和认沽权证(按79.25 元合理估值计算),当前股价除权后相对年末合理估值依然有11%的上升空间,维持“增持”评级。(博览财经)

中国品牌总网版权与免责声明:

企业新闻是本站品牌会员企业自行发布的新闻,若产生任何法律纠纷均与本站无关,特此声明!

※ 联系方式:中国品牌总网管理客户服务部 电话:400-606-9002

About us

|

关于品牌总网

|

网站动态

|

商务合作

|

广告服务

|

网站导航

|

在线帮助

|

客户留言

|

企业建站

|

网站声明

|

设为首页

版权所有: 中国品牌总网

闽ICP备05020784号

本网站法律顾问:郑明汉 律师

Copyright ©

PPZW.COM

2002-2026 All Rights Reserved. 加盟商在线QQ:

值班:

网络实名

:中国品牌总网 品牌总网 中国品牌 品牌中国

全国客户服务热线

:

400-606-9002

Fax:0595-22777202 Email:wcy@PPzw.com